Trong trường hợp doanh nghiệp ký hợp đồng thuê nhà của cá nhân (không kinh doanh), nếu hợp đồng có thỏa thuận doanh nghiệp nộp thuế thay cho chủ nhà, thì doanh nghiệp cần thực hiện kê khai và nộp các loại thuế liên quan theo đúng quy định pháp luật về thuế đối với hoạt động cho thuê tài sản.

3MTAX xin hướng dẫn các bạn lập tờ khai thuê tài sản thay cho chủ nhà như sau:

Bước 1: Truy cập Phần mềm HTKK

– Truy cập Phần mềm HTKK và thực hiện đăng nhập

– Chọn Tờ khai => Thuế khoán và thuê tài sản – Chọn lập tờ khai cho thuê tài sản 01/TTS Tờ khai thuế đối với hoạt động cho thuê tài sản (TT40/2021)

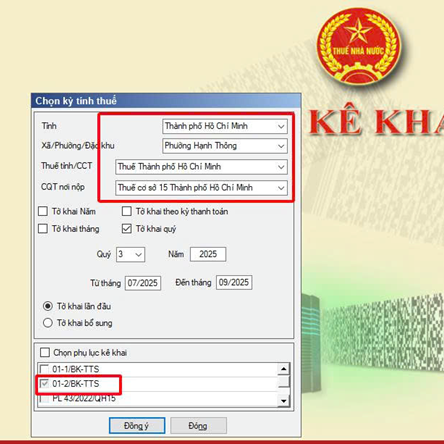

Chọn thông tin Tỉnh/Xã/Phường/Đặc khu/Thuế tỉnh/CQT

– Nếu địa chỉ thuê bất động sản trùng với địa chỉ đăng ký kinh doanh của Doanh nghiệp thì điền thông tin cơ quan thuế của doanh nghiệp

– Nếu địa chỉ thuê bất động sản khác với địa chỉ đăng ký kinh doanh của Doanh nghiệp thì điền thông tin của cơ quan thuế vãng lai nơi có bất động sản

Tick chọn:

– Kỳ khai thuế cho thuế tài sản

– Chọn Phụ lục 01-2/BK-TTS

Tick chọn:

Doanh nghiệp, tổ chức khai thuế thay, nộp thuế thay theo pháp luật thuế

Sau đó, chuyển qua Phụ lục 01-2/BK-TTS để kê khai thông tin hợp đồng

Sau khi điền đủ thông tin theo hợp đồng thuê tài sản giữa công ty và cá nhân thì trên tờ khai sẽ tự động tính toán số thuế phải nộp trong kỳ kê khai. Nếu số liệu có chênh lệch cần kiểm tra lại số liệu đã kê khai tại phụ lục 01-2/BK-TTS.

Bước 2: Truy cập Thuế điện tử

Truy cập thuedientu.gdt.gov.vn bằng tài khoản thuế của Công ty để nộp tờ khai

Trong trường hợp địa chỉ thuê bất động sản khác với địa chỉ đăng ký kinh doanh của Doanh nghiệp thì cần đăng ký địa bàn vãng lai và tờ khai vãng lai tại tab Khai thuế

Bước 3: Nộp Tờ khai XML lên hệ thống thuế

Nộp Tờ khai XML lên hệ thống tại tab Khai thuế

Mã hồ sơ hành chính là: 1.011021- Khai thuế đối với tổ chức, cá nhân khai thay có có nhân có tài sản cho thuê

Việc công ty nộp thay tờ khai từ hoạt động thuê tài sản của chủ nhà không chỉ giúp tuân thủ đúng quy định pháp luật, mà còn hạn chế rủi ro về thuế trong quá trình sử dụng địa điểm kinh doanh. Do đó, doanh nghiệp cần nắm rõ căn cứ pháp lý, xác định đúng mẫu tờ khai và hồ sơ kèm theo để thực hiện đầy đủ, đúng thời hạn.